![]() Registrierkassenpflicht (RKS-V Österreich)

|

Registrierkassenpflicht (RKS-V Österreich)

|

![]() ohne

(Schweiz)

ohne

(Schweiz)

DSFinV-K in Deutschland:

DSFinV-K in Deutschland:

Konformitätserklärung | Datenübergabe bei Prüfungen | Signatur-Details | weitere Links.. [ zurück ]

|

Am 22.01.2021 haben wir unsere fertige

Programmversion veröffentlicht und mit der Auslieferung begonnen.

Bis zum 31.03.2021 (gesetzlicher letzter Starttermin 01.04.2021) werden wir bei zeitgerechter

Kunden-Bestellung alle TSE-Einheiten ausgeliefert und alle Systeme

bei unseren Kunden aktualisiert haben.

Siehe Der EPSON-TSE-USB-Stick

kann max. 5 Jahre nach dem Herstellungsdatum (oder 20

Millionen Signaturen) genutzt werden, wird für sie

persönlich konfiguriert, besitzt bereits von EPSON

KEINE Die neue Version 12M enthält zusätzlich zur TSE-Unterstützung und Protokollierung einen völlig neuen Update-Manager mit dem alle Kunden sehr einfach ihr System aktuell halten können.

|

Fristen für Steuerpflichtige

Steuerpflichtige müssen im Rahmen des Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen unterschiedliche Fristen im Auge behalten:

-

Bereits ab 01.01.2018 gibt es die Möglichkeit einer unangemeldeten Kassen-Nachschau durch die Finanzverwaltung.

-

Die Ordnungsvorschriften für die Buchführung und für die Aufzeichnung mittels elektronischer Aufzeichnungssysteme nach § 146a AO-E sowie die neu eingeführten Sanktionen gem. § 379 AO-E gelten erstmals für das Kalenderjahr 2020.

-

Die Meldung der neu eingesetzten elektronischen Aufzeichnungssysteme, die vor dem 01.01.2020 angeschafft wurden, hat bis zum 31.01.2020 zu erfolgen. Ab 01.01.2020 gilt eine Monatsfrist für die Meldung von Anschaffungen und Außerbetriebnahmen von Kassensystemen sowie die Belegerstellungspflicht.

-

Einen verständlichen Überblick zur Kassensicherungsverordnung (KassenSichV) liefert

www.kassensichv.com.

www.kassensichv.com.

Die digitale Aufbewahrungspflicht und die Auswirkungen auf den Kassenplatz

Mit seinem Schreiben vom 26.11.2010 verschärfte das Bundesfinanzministerium die Bestimmungen für die Aufzeichnung von Bargeschäften mittels Registrierkassen bzw. die Aufbewahrung und Zugriffsmöglichkeiten der digitalen Unterlagen – und zwar deutlich: Schon seit Januar 2002 kann die Finanzverwaltung (gemäß Paragraph 147 Abs. 6 AO) im Rahmen einer Betriebsprüfung Unterlagen, die durch das Datenverarbeitungssystem erstellt wurden, einsehen und nutzen. Dabei erhält der Betriebsprüfer des Finanzamts unmittelbar durch die Hard- und Software des steuerpflichtigen Gastronomen Einsicht in die gespeicherten Daten sowie einen mittelbaren Datenzugriff, durch den die Daten maschinell ausgewertet werden können. In der Praxis bedeutet das für kleine und mittlere Unternehmensgrößen, dass Transaktionsdaten als Export auf einem Datenträger dem Betriebsprüfer zur Auswertung überlassen werden. Ab 2017 wird für Bargeschäfte ein Kassensystem vorausgesetzt. Manuelle Aufzeichnung werden nicht mehr akzeptiert. Es gibt viele weitere Detail-Regelungen. Bitte konsultieren Sie hierzu auch Ihren Steuerberater.

Was bedeutet GoBD?

GoBD (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) bezeichnet die grundsätzliche Methodik, mit der gearbeitet wird und orientiert sich an den OECD-Standards zum Export von Buchhaltungsdaten.

Was können die Betriebsprüfer mit meinen Daten anfangen?

Das Finanzamt hat aufgerüstet: Neben dem Betriebsprüfer sind auch Umsatzsteuer-Sonderprüfer, Lohnsteuerprüfer und Steuerfahnder mit einer speziellen Software ausgestattet, um GoBD-konforme Datenbestände auf Manipulationen hin zu untersuchen. Dabei nutzen die Behörden neben den üblichen Plausibilitätsprüfungen anhand von Benchmarks (Vergleiche mit branchenüblichen Mittelwerten) auch statistische Verfahren, um z. B. manuell "zufällig" eingegebene, erfundene Buchungen aufzudecken.

Was bedeutet das konkret für die Daten aus meiner Kasse?

Unterlagen, die mit Hilfe eines Datenverarbeitungsgerätes (Kasse, POS = Point of Sale, EPOS = Electronic Point of Sale) erstellt worden sind, müssen für die Dauer der Aufbewahrungsfrist (10 Jahre)

- jederzeit verfügbar,

- unverzüglich lesbar,

- maschinell auswertbar,

aufbewahrt werden (lt. §147, Abs. 2 der Abgabenverordnung).

Die Kassensysteme müssen den folgenden Grundsätzen entsprechen:

- Grundsätze ordnungsmäßiger DV-gestützter Buchhaltung

- Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen

Die Daten müssen unveränderbar und vollständig aufbewahrt werden. Eine Verdichtung der Daten, wie sie bei ganz vielen konventionellen Kassen erfolgt, ist unzulässig (Zusammenfassung der Einzelbuchungen im täglichen oder monatlichen Z-Bericht), ebenso unzulässig ist das Vorhalten der Daten ausschließlich in gedruckter Form nach den Tagesabschlüssen ("Z-Streifen" oder "Journal-Streifen").

Steuerlich relevante Daten sind demnach auch:

- Journaldaten

- Auswertungsdaten (Berichte)

- Programmierdaten

- Stammdatenänderungen

Was bedeutet das konkret für den Unternehmer und seine Kassen?

Der Gastronom muss für sich und seine Restaurants neue Anforderungen erfüllen: Alle relevanten Daten für die Steuer müssen in elektronischer Form gespeichert werden. Relevante Daten sind Daten aus der Finanzbuchhaltung, von Bankkonten, der Anlagenbuchhaltung, der Lohnbuchhaltung, der Kostenrechnung, dem Warenwirtschaftssystem – natürlich nur soweit vorhanden und eingesetzt. Und natürlich auch alle Daten aus den Kassensystemen, wobei sogar die Einsatzorte und -zeiträume der Kassen zu protokollieren und aufzubewahren sind. Dies gilt auch für die Organisationsunterlagen sowie Bedienungs- und Programmieranleitungen.

Durch die Mitwirkungspflicht muss jeder Unternehmer – auch in der Gastronomie – überprüfen, ob die Anforderungen an die Grundsätze zum Zugriff auf die Daten und zur Prüfung digitaler Daten (GoBD) erfüllt werden.

Für alle Datensicherungen auf unveränderbare

Datenträger (![]() WORM: CDs, Bandlaufwerke, Cloud..) und die ordnungsgemäße

Verfahrensdokumentation sind die Anwender selbst verantwortlich.

WORM: CDs, Bandlaufwerke, Cloud..) und die ordnungsgemäße

Verfahrensdokumentation sind die Anwender selbst verantwortlich.

Fazit

Alle Daten - und insbesondere die, welche durch Kassensystem/ECR /POS/ POS produziert werden, müssen digital archiviert werden. Sofern ein elektronisches Kassensystem eingesetzt wird, muss dieses System dem Betriebsprüfer schon jetzt die Daten zur Verfügung stellen.

Für die Datenträgerüberlassung sind verschiedene Formate zugelassen. Inzwischen gibt es auch eine Empfehlung des Bundesfinanzministeriums für ein entsprechendes Standardformat. Ziel dieser Normierung ist, dass sämtliche Daten vom Betriebsprüfer vor-Ort in eine Prüfersoftware eingelesen und ausgewertet werden können.

Konformitätserklärung

| Small Cash und unser Kassenbuch (ab

Version 9) erfüllen alle behördlichen Anforderungen im vollen

Umfang. Alle Stammdaten (Artikel, Warengruppen usw.) sowie alle

Transaktionsdaten (Bons, Rechnungen, Stornos usw.) sind

unverdichtet. Alle Daten werden automatisch und bei Abschlüssen

in einer GoBD-geeigneten Form gespeichert. Die

Einhaltung aller Forderungen der DSGVO

2018 wird unterstützt. Die Verfahrensdokumentation bei der Führung eines elektronischen Kassensystems / Kassenbuches und zugehörige Aufgaben muss jeder Anwender für Prüfungen selbst erstellen und aktuell führen. |

|

Datenübergabe bei Prüfungen

Neue Datenbereitstellung Deutschland

(DSFinV-K TSE seit 01.04.2021):

https://www.kleines-kassensystem.de/Installationsanleitung%20Small%20Cash%2012M%20TSE.pdf

-Seite 5

Neue Datenbereitstellung Österreich

(RKS-V seit 01.01.2017):

https://www.kleines-kassensystem.de/Installation_und_Betrieb_RKSV.pdf

-Seite 6

Auch mit der neuen Datenbereitstellung (DSFinV-K TSE, RKS-V) und Sicherung der CSV-Dateien werden die hier beschriebenen Protokolle auch weiterhin generiert. Neben den Umsatzbelegen, Z-Bons, Monats-und Jahresabschlüssen, können Sie diese nicht vorgeschriebenen Prokolldateien bei eventuellen Zweifeln oder Anschuldigungen der Finanzbehürden zur Beweisführung und Verteidigung nutzen. Eine Übergabe war vor der neuen Datenbereitstellung nicht beschrieben oder gefordert!

Für Prüfungen der Finanzbehörden können angefertigte Sicherungen lt. FAQ bzw. Datenbanken (DBF-Datenbanken aus Visual FoxPro) und Dateien (txt, csv, pdf..) aus dem Unterverzeichnis (c:\SmallCash12M\Sicher\..) von Ihnen für den betreffenden Zeitraum genutzt werden.

Die aktuelle Protokolldatei (c:\SmallCash12M\proto.csv) liefert alle Geschäftsvorfälle chronologisch und kann zum Vergleich mit den Monats- und Jahresabschlüssen ebenfalls herangezogen werden.

Feldbeschreibung der Datei proto.csv, die bei jedem Geschäftsvorfall neu generiert wird:

| Feld | Feldname | Typ | Breite | Dez. | Hinweis |

| 1 | DATUM | Datum Zeit | 8 | Datum und Uhrzeit des Geschäftsvorfalles | |

| 2 | KASSEN_IDN | Zeichen | 8 | eindeutige Kassen ID | |

| 3 | RKSVSNR | Zeichen | 10 | Seriennummer der Signaturerstellungseinheit (nur Austria) * | |

| 4 | VKZ | Zeichen | 1 | Kennzeichen Geschäftsvorfall (siehe unten) | |

| 5 | LAST_BONNR | Numerisch | 8 | letzte Bon-Nummer | |

| 6 | BARBESTAND | Numerisch | 12 | 2 | aktueller Bargeldbestand in Ladenkasse |

| 7 | BONNR | Numerisch | 8 | aktuelle Bon-Nummer (beginnt mit Jahresabschluss mit 1) | |

| 8 | UMSATZ | Numerisch | 12 | Umsatz Brutto pro Bon | |

| 9 | UMSATZZ | Numerisch | 15 | 2 | fortlaufender Umsatzzähler Brutto bis zum Jahresabschluss |

| 10 | QRTXTLAST | Zeichen | 20 | letzte QR-Bon-Signatur (nur Austria) | |

| 11 | VORGANG | Zeichen | 256 | Beschreibung des Vorgangs (Barumsatz, Auswertung usw.) | |

| 12 | ENDE | Numerisch | 1 | Kennzeichen 1 für korrektes Beenden der Kasse | |

| 13 | SIGNLAST | Zeichen | 20 | letzte Bon-Signatur (nur Austria) | |

| 14 | STRINGJWS1 | Zeichen | 200 | Signatur-String 1 (nur Austria) | |

| 15 | STRINGJWS2 | Zeichen | 200 | Signatur-String 2 (nur Austria) | |

| 16 | AES | Zeichen | 60 | AES-Schlüssel (nur Austria) | |

| 17 | ZDA | Zeichen | 5 | ZDA-Kennzeichen (nur Austria) | |

| 18 | AUSFALL | Numerisch | 1 | Ausfall der Signaturerstellungseinheit (nur Austria) | |

| 19 | ZS | Numerisch | 10 | Signaturzähler (TSE Deutschland) |

| S | Kassenstart | B | Bon-Druck / Umsatzbuchung |

| E | Kassenprogramm Ende | K | Bargeldentnahme oder Einlage in Kasse |

| L | Freischaltung Vollversion | T | Tagesabschluss |

| 1 | Inbetriebnahme | M | Monatsabschluss |

| W | Wiederinbetriebnahme nach Ausfall | J | Jahresabschluss |

| oder Jahresabschluss | F | Fehler mit Datenwiederherstellung | |

| D | Datensicherung | N | Seriennummer TSE |

| R | Datenrücksicherung | Z | Zeit stimmt nicht |

* kursiv - nur benutzt für RKS-V Austria

Die bei jedem Monatsabschluss erstellte Positionsdatei (c:\SmallCash12M\Sicher\Monat_Jahr_Mon_Tag.csv) liefert jeden Artikel / Position pro erstelltem Bon im betreffenden Monat. Gleiches gilt für die beim Jahresabschluss erstellte Datei Jahr_Jahr_Mon_Tag.csv.

Feldbeschreibung der Datei Monat_YYYY_MM_TT.csv,

die bei jedem Monatsabschluss generiert wird:

| Feld | Feldname | Typ | Breite | Dez. | Hinweis |

| 1 | BONNR | Numerisch | 8 | Bon-Nummer | |

| 2 | NR | Zeichen | 6 | Artikelnummer | |

| 3 | BEZ | Zeichen | 48 | Artikelbezeichnung | |

| 4 | GRUPPE | Zeichen | 2 | Artikelgruppe laut Artikelstamm | |

| 5 | BESTD | Numerisch | 1 | internes Kennzeichen Schank/Küche | |

| 6 | ANZAHL | Numerisch | 8 | Anzahl | |

| 7 | ANZAHLB | Numerisch | 8 | Anzahl Bestellung Küchenausdruck | |

| 8 | EINH | Zeichen | 5 | Einheit | |

| 9 | MW_SATZ | Zeichen | 1 | MwSt.-Satz laut Grundeinstellungen | |

| 10 | EK | Numerisch | 12 | 2 | Einkaufspreis für Kalkulation |

| 11 | VKN | Numerisch | 12 | 2 | VK-Netto |

| 12 | VKB | Numerisch | 12 | 2 | VK-Brutto |

| 13 | PREIS | Numerisch | 12 | 2 | Preis Brutto (PREIS = ANZAHL * VKB) |

| 14 | MWST | Numerisch | 12 | 2 | Wert MwSt. |

| 15 | UMSATZ | Numerisch | 12 | 2 | fortlaufender Umsatz |

| 16 | BSUMME | Numerisch | 12 | 2 | Summe des Bons Brutto |

| 17 | BAR | Numerisch | 12 | 2 | davon BAR bezahlt |

| 18 | KARTE | Numerisch | 12 | 2 | davon mit KARTE bezahlt |

| 19 | DATUM | Datum | 8 | Bon-Datum | |

| 20 | ZEIT | Zeichen | 5 | Bon-Uhrzeit | |

| 21 | TISCH | Numerisch | 2 | Tischnummer | |

| 22 | A4 | Numerisch | 1 | Kennzeichen A4 Rechnung | |

| 23 | KDN | Zeichen | 5 | Kundennummer | |

| 24 | CARD | Numerisch | 1 | Kennzeichen 1 - BAR, 2 - KARTE, 3 - MIX | |

| 25 | SONST | Numerisch | 1 | Kennzeichen | |

| 26 | USER | Numerisch | 2 | Kellner / Kassierer | |

| 27 | LFD | Numerisch | 3 | laufende Positionsnummer je Bon | |

| .. | .. | .. weitere interne Felder |

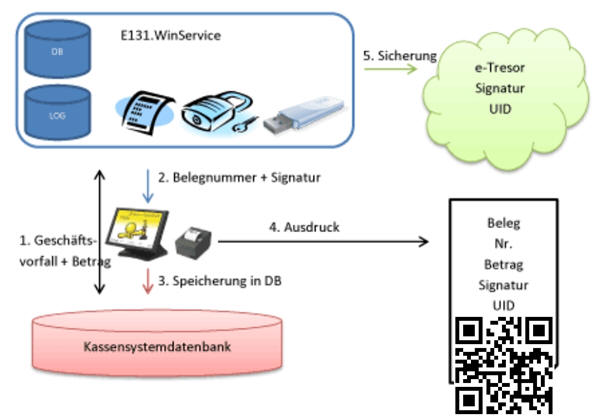

Signatur-Details:

- QR-Code und zusätzliches Datenbank-Protokoll mit:

- eindeutiger Kassenidentifikationsnummer, OID – Object Identifier, Steuernummer, UID, GLN

- Seriennummer des Signaturzertifikates, Signaturprüfdaten, Signaturwert, Bon-Nummer

- aktueller Bon-Umsatz. Umsatzzähler, Zeitstempel

- in UTF-8 Kodierung und AES-256 Bit Verschlüsselung

- Signiert wird jeder Bon, Startbeleg, Z-Bon für Tages-,

Monats- und Jahresabschluss sowie

jede Ein- oder Auszahlung als Kassenbestandskontrolle

weitere Links..

![]() Bundesministerium für Finanzen:

BMF_GoBD.pdf

Bundesministerium für Finanzen:

BMF_GoBD.pdf

![]() http://de.wikipedia.org/wiki/Registrierkasse

http://de.wikipedia.org/wiki/Registrierkasse

![]() Test des QR-Codes auf Bon:

https://kassen-qr-code-test.de

Test des QR-Codes auf Bon:

https://kassen-qr-code-test.de

[

zurück ]

Kassensystem | Hardware & System | Download | Bestellung | Hilfe & Handbuch | FAQ | Update | Support | Wünsche | Lizenz | Empfehlung | Partner | News & App | Facebook | Impressum | AGB | Kontakt